こんにちは! エースラボの布川昭文です。 普段は「出張経理課長」として、契約企業様の日々の経理処理や毎月の状態把握に欠かせない月次試算表作成のお手伝い、さらには資金繰りや、資金調達に関わる支援業務を行っております。 これまでの経験をもとに、「経理業務に直接タッチしない社長さんでもここだけは知っておいてほしい」「ここを押さえておくと経営が楽になりますよ」というところをピックアップし、なるだけわかりやすく、簡略にお伝えしていきたいと思います。

今回は事業計画策定などの際に有効な「損益分岐点」について触れたいと思います。皆さんも新聞やネット上で、「損益分岐点」という言葉を目にしたり、聞いたりしたことがあると思います。実際にどの様に活用していくのか一緒にみてみましょう。

損益分岐点とは

損益分岐点とは、収益を得るために必要となる最低限の売上高を指します(英語ではbreak even pointと表記され、BEPと表記されることもあります)。いわゆる、収益と費用が同額で、利益がゼロになるポイントということです。

変動費と固定費

損益分岐点を計算するためには、経費を「固定費」と「変動費」に分解する必要があります。固定費は、売上に関係なくかかる費用で、給料、賃借料、減価償却費などです。一方の変動費は、生産量に対して比例的に増加する費用で、材料費、直接工の賃金などになります。

厳密にいうと電気料金や水道料金には基本料金の固定費と使用料に応じた変動費が含まれていますが、通常は勘定科目で固定費と変動費に分ける方法が一般的です。

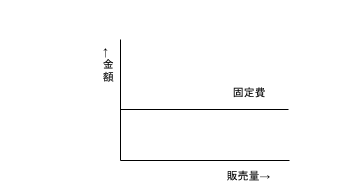

〇固定費 〇変動費

※固定費は販売量に変動することなく一定 ※変動費は販売量に比例して増加

〇総費用 〇損益分岐点

※固定費と変動費を合算したものが総費用となります、この総費用のグラフに収益直線を加え、総費用線と交わった箇所が損益分岐点となります。

上記のように、図にして見て頂けますとかなりイメージは掴んで頂けると思います。

限界利益

売上高から経費を差し引くと、経常利益が求められます。これはみなさまが良くみかける計算式です。

売上高-経費=経常利益

上記の計算式を下記のように展開します。ここで経費を固定費と変動費に分解します。まずは、売上高から変動費を引いて、その後固定費を差引いて経常利益を求めます。

売上高-変動費=限界利益

限界利益-固定費=経常利益

ここで、はじめて限界利益という言葉が出てきました。この限界利益は何を意味しているかといいますと、上記算式からも分かるように、売上高から変動費を差引いた金額を指します。商品やサービスを販売した際に直接得られる利益のことで、会社が利益を上げているか確認するための指標になります。

変動損益計算書

変動損益計算書とは、売上高から変動費を差引いて限界利益を求め、さらに固定費を差引いて経常利益を求める損益計算書です。イメージとしては、下記のようになります。経常利益の値は変わりませんが、途中経過が違う構成になります。

変動損益計算書 損益計算書

売上高 100(100%) 売上高 100

変動費 30(30%) 経 費 80

限界利益 70(70%) 経常利益 20

固定費 50

経常利益 20

ここでもうひとつ重要になるのは、限界利益率です。上記例の限界利益率は70%になります。

変動損益計算書のメリット

次に、変動損益計算書のメリットをお伝えします。一つめは、変動損益計算書を使用することで、売上高、変動費、および固定費の関係を明確に把握することができます。これにより、企業がどれだけの販売数量を達成すれば収益を得ることができるかを理解し、収益を最大化するための適切な価格設定や販売戦略を立案する際に役立ちます。二つめには、変動費と固定費を明確に分解するため、コストの管理と削減が行いやすくなります。企業は、変動費をコントロールすることで利益を増加させ、固定費を把握することで、企業の運営を維持するための最低限の売上目標を設定できるようになります。三つめは予算立案や財務計画のプロセスで重要なツールとなります。変動費と固定費を把握することで、将来の売上予測や収益目標を立てる際により現実的な数値を使用できます。

損益分岐点

変動損益計算書の利益計算では、売上高に限界利益率を掛けて固定費を差引いて経常利益を求めることができます。

売上高×限界利益率-固定費=経常利益

これを下記のように展開して損益分岐点を求めます。

損益分岐点=固定費÷限界利益率

損益分岐点の有効活用方法

皆様は下記のような経験をされたことはないでしょうか?

「値引きしても沢山売れば利益は増えるの?」

実際に、下記のケースを参考に検証してみましょう。販売会社A社はB社に対して販売価格5,000円の商品を500個販売しております。この商品の仕入価格は4,000円です。この度B社の担当者より「10%値引きをしてくれたら、600個購入しますよ」と打診がありました。

さて、皆さんはどの様に考えますか?この条件を飲んで受注しますか?

値引きはするが販売数が多くなるので、なんとなく良さそうな条件かな?と思った方もいらっしゃるのではないでしょうか。

このような場面に出くわしたときに判断を間違わないために、損益分岐点の考えはとても有効になります。実際に値引き前と値引き後の状況を比較してみましょう。

値引き前

売上高:2,500,000円(5,000円×500個)

仕入高:2,000,000円(4,000円×500個)

利 益:500,000円

値引き後

売上高:2,700,000円(4,500円×600個)

仕入高:2,400,000円(4,000円×600個)

利 益:300,000円

もう、お判りですよね。値引き前の利益は50万円でしたが、値引き後の利益は30万円となり20万円の減額となってしまいました。では、実際に何個以上の購入であれば損はしないでしょうか?そのためには値引き前の利益を確保する販売数量を求めることがポイントになります。

必要な販売数量は?

先の事例で、損をしない販売個数を求める際には「損益分岐点」の計算を使うことがポイントになります。まず値引き後の限界利益率を求めます。売上高が270万円で利益が30万円なので、限界利益率は11.1%となります。次に値引き前の利益50万円を確保する売上高を求めます。求める売上高は、50万円÷11.1%≒450万円。この売上高を確保するためには1,000個の販売が必要になります(450万円÷4,500円)。

お分かり頂けたでしょうか。10%値引きをした場合、当初の販売個数の倍を売らないと値引き前の利益を確保することが出来なくなってしまうのです。例のような依頼を簡単に引き受けてしまうと会社は大損してしまう恐れがあるので注意が必要です。

このように損益分岐点を使うと、判断を誤ることなく対処ができるようになります。損益分岐点は様々な場面で有効に活用が可能です。

次回も損益分岐点について触れたいと思います。お楽しみに!